国内工业机器人产业现状分析

佚名

来源:网络

机器人被誉为“制造业皇冠顶端的明珠”,是衡量一个国家创新能力和产业竞争力的重要标志,已经成为全球新一轮科技和产业革命的重要切入点。

工业机器人指应用于生产过程与环境的机器人,例如多关节机械手或多自由度机器人,它是智能制造的重要组成部分,也是最具代表性的装备。近年来,我国工业机器人发展迅速,技术不断取得突破。但从全产业链来看,我国工业机器人仍需努力。

产业链分析

从产业链来看,工业机器人分为上游、中游、下游以及下游应用(客户端)。上游主要包括工业机器人的原材料如铸铁、铝合金、不锈钢等以及核心零部件如减速器、伺服系统、控制器;中游主要是本体制造商,如机械手臂、底座等,包括工业机器人本体以及系统集成商,包括单项系统集成商和综合系统集成商;下游则主要是应用领域如汽车工业、纺织工业、食品工业等。

一、减速器技术受制于人 国内企业奋起直追

减速器占据最大成本份额

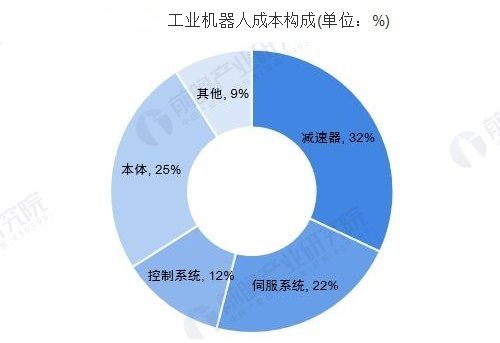

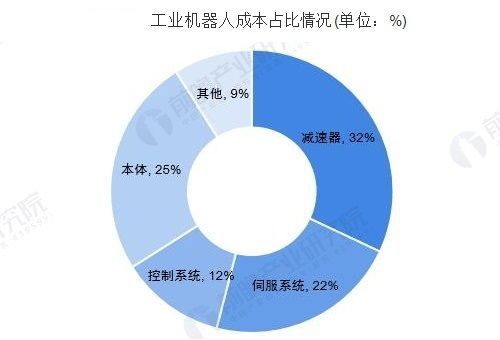

减速器、伺服电机与控制器被认为是机器人三大核心零部件,也是制约我国机器人产业发展的主要瓶颈。整体来看,工业机器人的总体成本中,核心零部件的比例接近于70%,其中减速器占据最大的比重,为32%;其余伺服电机和控制器占比分别为22%和12%。

减速器被外国厂商垄断

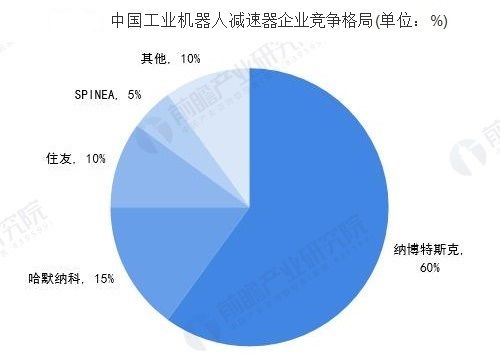

聚焦到减速器来看,减速器主要用于传导伺服电机的动力,调整速度和扭矩,以便更精确地控制机器人动作。目前世界上最大的减速器生产厂家是日本纳博特斯克精密机械公司,该公司是世界上处于优势地位的专业的机器人用精密摆线针轮减速机制造商,其核心产品为精密减速机RV系列。早在二十世纪八十年代早期,应世界主要机器人制造商要求,纳博特斯克就将已经在挖掘机行业成功使用的RV减速机的精准可靠设计,调整到要求严格的机器人制造行业中使用。目前中国减速器市场中,纳博特斯克占比达60%之多。

技术差距较大

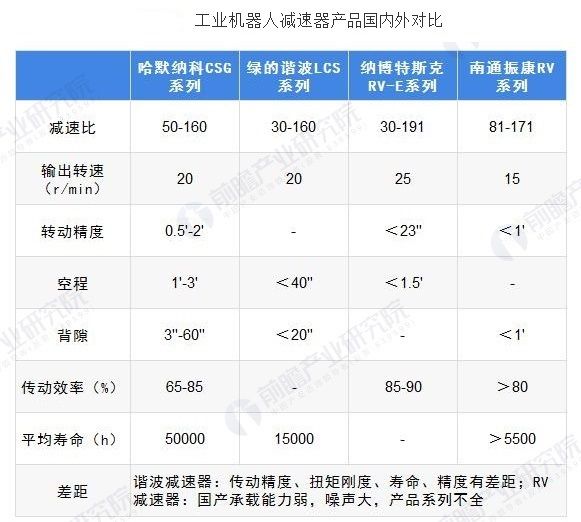

从具体技术来看,减速器属于纯机械精密部件,材料、热处理工艺和高精度加工机床缺一不可,核心难点在于背后庞大的配套工业体系。目前,我国减速器研究起步较晚,技术落后于日本,严重依赖进口。与日本谐波减速器产品相比,国内谐波减速器厂商苏州绿的、来福谐波所产生的谐波减速器产品价格要低50%左右。例如:来福谐波的产品单价在2000元左右,日本产品价格约在4000元左右。

此外,那国内绿的谐波和南通振康的减速器产品与国外产品相比,国内企业目前生产的谐波减速器传动精度、扭矩刚度、精度等与国外企业仍有差距。

不断努力突破

不过值得注意的是,虽然目前技术与国外仍有差距,但国内企业在不断地寻求突破。国产企业经过多年积累和技术沉淀,已经逐步获得国际市场认可,产品竞争力及销售量持续提升。在减速器方面,目前国内能够量产并规模出货的有上海机电、中大力德、双环传动、秦川机床(均是2018年规模出货)等。

此外,在国内龙头企业和政府的共同努力下,我国减速器在标准化建设上取得了一定的突破。2014年5月,国家质量监督检验检疫总局、国家标准化管理委员会便发布并实施了《机器人用谐波齿轮减速器》国家标准。该标准基本涵盖了机器人用谐波齿轮减速器分类原则、技术要求、性能指标、试验方法、检验规则和包装、运输、储存等方面的内容,对谐波减速器的技术指标以及相应的技术内容进行详细规范。同时在2018年中国机器人产业大会上,由秦川集团负责起草的《机器人用精密摆线行星齿轮减速器》标准也正式发布,并于2019年1月1日起实施。

最后,要想突破工业机器人减速器壁垒,技术创新是关键。此外,应当抛弃价格战、低端化的错误思维,集合政府、行业和企业三者之力,共同推进工业机器人减速器的发展。

二、伺服系统 控制系统门槛相对较低 本土品牌突破希望较大

伺服系统是以变频技术为基础发展起来的产品,是一种以机械位置或角度作为控制对象的自动控制系统。伺服系统除了可以进行速度与转矩控制外,还可以进行精确、快速、稳定的位置控制。控制用电机是电气伺服控制系统的动力部件,它是将电能转换为机械能的一种能量转换装置。

核心零部件占比约70%

前面说过,减速器、伺服电机与控制器被认为是机器人三大核心零部件,在工业机器人的总体成本中接近于70%,三者占比分别为32%、22%和12%。其中,减速器技术壁垒非常高,主要被外资品牌垄断,国内企业则刚刚起步。而伺服系统和控制系统技术难度相对较低,国内可实现一定的自给。

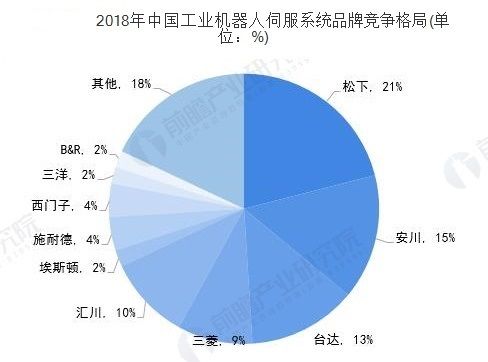

伺服系统:国产品牌占据约10%市场份额

一直以来,中国工业机器人伺服系统市场均由外资主导,外资厂商占据中高端的市场份额,国产份额虽逐年提升,但市场份额依然偏小。2018年国产工业机器人用伺服系统市场占比约10%,绝大部分市场份额仍由外资占据。

目前,工业机器人伺服系统主要分日系、欧美和国产三大阵营。日系代表企业主要有松下、安川、三菱、三洋、富士等;欧美代表企业主要有西门子、施耐德、博世力士乐、ABB等;国产代表企业主要有台达、汇川、埃斯顿等。

国内伺服电机技术不断提升 但高精度伺服电机仍依赖进口

近年来,交流伺服电机相比直流伺服电机具有精度高、速度快、使用更方便等特点而逐渐成为国际主流产品,随着国内企业针对性地投入研发力量并在交流伺服电机核心技术上取得关键性突破,国内产品各项性能均有大幅提升,部分伺服产品速度波动率指标已经低于0.1%,国内外技术差距已经开始出现缩减趋势。

但值得注意的是,高精度编码器是伺服电机中的核心技术,目前严重依赖进口,是我国伺服电机产品突破的重要瓶颈。这点从国产伺服电机与进口伺服电机的进口可以看出,国产伺服电机体积大、输出功率小,与国际企业的水平仍有差距。

控制系统:国内外差距最小

控制系统在工业机器人成本中占比仅为12%,但控制器却有机器人“大脑”之称,对于机器人性能影响很大。而中国机器人行业原本比国外起步晚且散乱差,本体企业多半缺少自主研发,模仿的不在少数。进入研发难度较低的控制器行业,成了中国企业与国外核心部件企业竞争的首要通道。控制器包括硬件和软件两部分,硬件部分国产品牌已经掌握,基本可以满足需求;软件部分主要是控制算法、二次开发等,国产品牌在稳定性、响应速度、易用性等还有差距。

目前,工业机器人控制系统主要厂商有发那科、库卡、ABB、安川等,占比分别为16%、14%、12%、11%。国内研发控制器的企业主要有埃斯顿、固高科技、众为兴等。

国内控制系统&伺服系统研究进展

控制系统和伺服系统相辅相成、关系紧密,且技术难度都不算很高,因此国内较多公司同时研发这两个领域,如汇川技术、埃斯顿、华中数控、英威腾、新时达等,其中汇川技术、埃斯顿和华中数控三家产品技术较强。

三、中国持续位居全球机器人市场首位 自主品牌率不断提升

全球工业机器人出货量创下新纪录

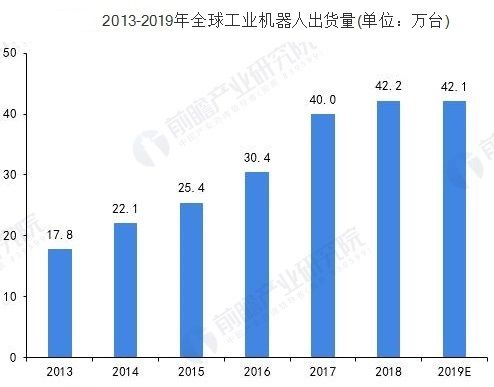

根据国际机器人联合会(IFR)最新发布的《全球机器人2019——工业机器人》报告显示,2018年全球工业机器人出货量42.2万台,比上年增长6%;年销售额达到165亿美元,创下新纪录。IFR预测,2019年的工业机器人出货量将从2018年的创纪录水平回落,但预计随着持续的自动化和技术改进,未来将继续增长。

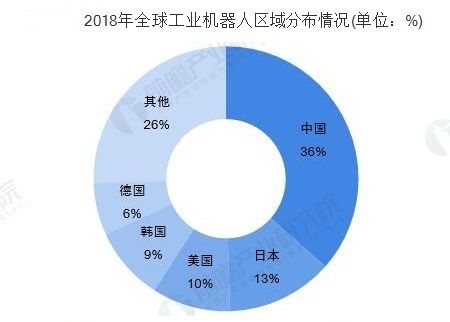

中国成为全球最大工业机器人市场

根据IFR统计,2018年中国、日本、韩国、美国和德国五大工业机器人市场占到全球安装量的74%。其中,2018年中国工业机器人市场累计销售工业机器人15.6万台,同比下降1.73%,占全球的比重达到36%,但年销量连续第六年位居世界首位。

下游需求下降影响销量

从具体销量来看,2015-2017年中国工业机器人不断增长,2017年增长至15.9万台,涨幅达到76.4%。2018年,由于工业机器人最大需求行业——汽车行业迎来28年首次销量下滑,3C行业增长也大幅度回落,这两大行业的投资情况更是断崖式下跌,所以工业机器人需求量有所下降,2018年同比下降1.7%;2019年上半年同比下降10%,销量约为7.85万台。

市场规模仍然增长 增长幅度有所下滑

从市场规模来看,近年来我国工业机器人市场规模仍在不断扩大,但从增速来看,有所减缓。根据IFR和中国电子学会的数据显示,2018年中国工业机器人销售额为54.2亿美元,同比增长5.9%,增幅比上年下降24.4个百分点。

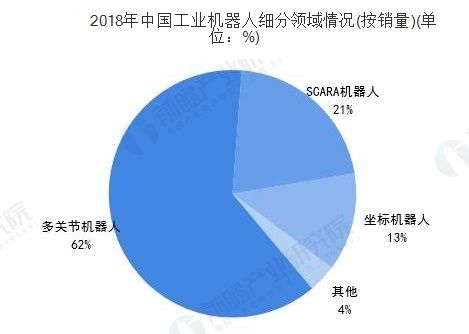

多关节机器人需求最大

从机械结构看,2018年多关节机器人在中国市场中的销量位居各类型机械人雄踞首位,全年销售9.72万台,同比增长6.53%,占比为62%。应用于装配作业的机器人手臂SCARA机器人实现了52%的较高增速,实现销售3.3万台,占比为21%。坐标机器人销售总量不足2万台,同比下降17%,占比约为13%。

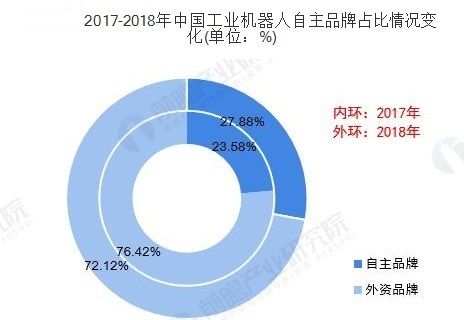

自主品牌率不断提升

据CRIA与IFR统计,2018年中国自主品牌机器人销售4.36万台,同比增长16.2%;外资机器人销售11.3万台,同比下降7.2%,两者占比分别为27.88%和72.12%。与上年相比,自主品牌工业机器人销售增速虽有放缓,但依然保持了较为稳定的增长水平;外资品牌销售大幅下滑,增速骤然放缓,销量由2017年超70%的增速,回落至2018年的同比下降。自主品牌机器人在市场总销量中的比重为27.88%,比上年提高4.3个百分点。中国在工业机器人领域的研发投入力度不断加强。

从具体本土品牌来看,国产机器人企业中,埃斯顿、埃夫特、机器人、广州数控、新时达等都已经在产业链中游和上游进行拓展,通过自主研发或外延并购等方式掌握零部件和本体的研发技术,已经具备一定的竞争力。根据工信部公布的符合《工业机器人行业规范条件》第一批、第二批企业名单,国内工业机器人厂商多以本体+系统集成为主,还有部分厂商进行全产业链布局。随着核心技术的突破,机器人本体国产替代未来可期。

来源:前瞻产业研究院

阅读2258

下一篇:这是最后一篇

上一篇:这是第一篇

写下您的评论吧